在個人財務管理中我很重視的就是簡單與單一化,因為這樣才有機會形成系統,讓我可以聚焦在更重要的理財項目上。通常會讓個人理財變比較複雜的項目,都不是大額度的支出或是投資,往往是小錢小帳單小支出那種。比如像每個月的手機費、水電費,或總是給人「來得很突然」的所得稅、保險費、機車強制險。當然來得很突然不是因為它原本不需要支出,而是這些費用都是隔一段時間才要繳費,只是平時忙於工作而沒有事先規劃。

之前提過如果可以的話,我們都應該要把一些能夠自動繳款的項目辦理自動轉帳,使繳款變成自動化系統;而有些年度或半年支出一次的項目,就可利用零存整付這個小工具來幫助我們,目的就是要我們更專心於真正能讓財富增長的投資項目。

零存整付在銀行有個比較正式的名稱叫定期儲蓄存款。與單筆定期存款不一樣,零存整付是你跟銀行約定每個月固定存一筆錢到帳戶,然後每個月本金還有累績的利息會自動滾到下一個月形成複利,最後到期時再一次把本金與利息領出來。

這方法通常會被當做是強迫儲蓄,適合初期完全沒有理財基礎的人當做存錢工具。不過我們現在並不是看重零存整付能給我們的利息,而是這方法帶來的金錢管理便利性,多賺利息錢只是它額外的好處當然能賺就要多賺。特別提醒,除非你是剛要學理財的朋友,否則不應該把定存當做唯一的投資理財工具。

零存整付的使用時機

- 短期在未來有明確日期的支出

- 屬於固定支出或是必要支出的款項

比如:

- 所得稅,一年一次跑不掉。

- 年繳保險費用

- 土地房屋稅

- 年繳的房租費用

- 小孩每學期的學費

以所得稅來說就是一筆有明確日期的必要支出。而我發現身旁還滿多人會在每年報稅的時候,因為繳稅而在當月入不敷出。這其實在個人理財中是一個危險的訊號,就像《有錢人想的和你不一樣》作者說的:「你做一件事情的態度,就等於你做每一件事情的態度。」如果你無法平時就分配好你的錢去繳所得稅,那可能你其它理財也做得不是很好,更嚴重的是還可能隨便投資。

即然大部份上班所得都是非繳稅不可,與其繳稅時一次性的大筆支出,不如每個月先預存一些錢擺在那邊等著繳稅,減少自己操心去多準備所得稅支出。此外在個人的財務報表上每月現金流也會比較穩定。以一個單身上班族年收入60萬元所得來說,101年所得稅計算可扣除免稅額26.2萬元,剩下的33.8萬元就是要繳5%的所得稅1.69萬。這1.69萬如果用12個月分攤下來,一個月平均是1,410元左右。

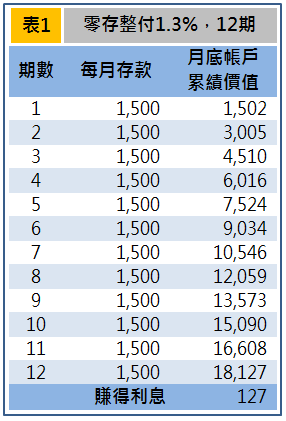

如果在繳所得稅前一年先用零存整付規劃,每個月固定存1,500元,以1年期定存利率1.3%來算的話,到了繳稅時就可領回18,127元去繳稅:

從表1來看,如果用零存整付還能夠多賺得利息127元,這127元雖然不多但好逮也能拿去換杯星巴克拿鐵回來。不過最大的重點仍然是讓自己不去煩惱準備所得稅,繳所得稅時也不會在當月有入不敷出的冏境。關於如何計算零存整付的利息,大家可以依照自己的條件與利率在線上試算。

同樣的觀念,只要是未來明確日期一定要支出的款項,建議都可以善用零存整付的方法。當然如果以投資要賺錢的角度,以目前的低利率我個人是不會把錢放在銀行生利息,而應該做更好的資產配置。不過因為這些要繳的錢是屬於非支出不可,所以我覺得不需冒風險拿去做投資,平時把這些錢先撥出來當做專款專用,剩下的錢再專心拿去投資理財。

搭配六個罐子理財法一起運用

在使用六個罐子管理財務時,我們要注意分配到不同帳戶的錢都必需是稅後的錢,如果以上面的例子來看,一個月5萬元的收入就要先扣除1,410元,剩下的48,590元才是拿去分配的錢。所以利用零存整付的功能,也能讓六個罐子理財法更加完善。

::本文有經過重新編寫收錄在《下班後賺更多》,歡迎進一步參閱。::