(本文為2023/7/02發布的電子報內容,最新免費電子報可到此訂閱)

Hi,我是艾爾文👋。

最近幾個月因為美股漲幅強勢,我許多在疫情前虧損的投資都轉成了正報酬(台股就有部分還在虧損)。這讓我在腦中上演一個穿越時空的想像:如果剛出社會的我穿越到現代來看我,應該會覺得果然投資才是變有錢之道。

不得不說,確實如此;不過那是指光看資產增值速度而已。從人一生的角度來說,如果一味地認為投資才是致富之道並不準,而且還可能因此做出錯誤的財務決定,冒風險想追求快速致富。

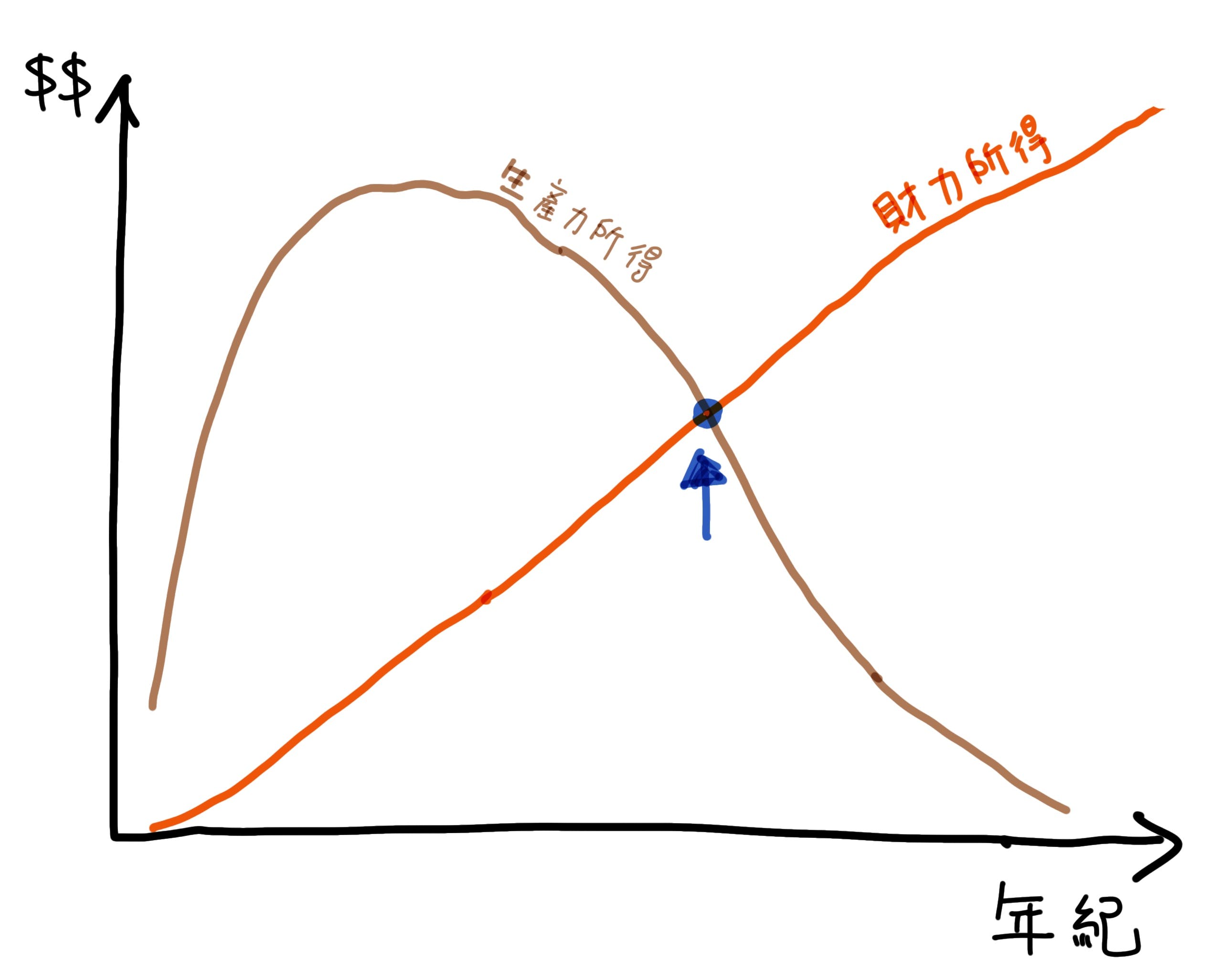

要解釋這個想法,要先了解人一生的錢會從哪裡來。對我來說,人一生的金錢來源大致可分成兩種所得,生產力所得跟財力所得。

先說結論:在人生前期,生產力所得應該大於財力所得;後期則要讓財力所得大於生產力所得。而且追求的順序上不應該先後對調。

簡言之,先追求生產力,再追求財力,是個成功機會高很多的作法🌳。

從字面上來看更好理解,我們都必須先有生產力所得才會有財力所得;你必須先工作賺取收入,接著存下一部分的收入拿去投資,接著經由投資獲利帶來財力所得。當然,財力所得不只限定投資,你也可以把存下來的錢用來創業、買年金保險,但為了說明清楚,這封信我只聚焦在投資上。

只是、只是,我自己也有點懷疑,如果我真的跟年輕時的我這樣解釋,到底「他」能聽進去多少?🤔️畢竟在看過我現在投資報酬的增值速度跟幅度後,很難說服自己要有耐心地努力工作、存錢,先增加生產力再來變有錢。

其實,我也是出社會幾年後才慢慢理解這個道理,當時我曾在部落格寫下:有錢時能夠用金錢換取自由,沒錢時就用時間來換金錢,意思也是要先透過生產力來賺錢,之後再靠財力來賺錢。

不過,這不是說財力所得不重要,實際上當人到了晚年,都應該要盡可能將所得比例轉向財力所得。就以退休規劃來說,因為人的體力會逐年下滑,光靠生產力賺到的錢一般來說會開始下降,即便升到高階主管職位,過了六十歲後還是要面臨被取代的可能👨🦳。

我隨手畫一張圖解釋,生產力所得跟財力所得的變化應該要如圖中呈現。隨著年紀增長,兩條所得線交叉的時間點雖然每個人都不同,但我們都應該為那個點的到來先作好準備。

從另一個角度來看,當你的生產力所得還不多時,你的投資能力再高超,成效還是很有限。我舉自己的經驗來說,年輕時也曾經熱衷「做波段」,會在買進股票並預計幾個星期或幾個月後就賣出,當時也有過報酬率動輒一倍的投資好運😀。可是縱使那時的投資報酬率很高,本金相對現在來說卻是低不少,因此現在的投資部位只要有個10%的漲幅,可能就超過年輕時的報酬了。

投資世界裡有所謂的本金為王,當你的本金夠多時,就算股票下跌你還是可以持續攤平買進,降低自己的持有成本。另一方面來說,當你的本金夠多時,你不需多高的報酬率資產升值也會很有感。

不過,如果是想要追求鉅富的程度那就另當別論了,想要把幾百萬元的本金變成上億元,那可不是單純擁有投資眼光就能實現。

總的來說,人一生的錢會從哪裡來?每個人都不一樣,但如果你也是靠自己累積財富,我想一生的錢脫不了從生產力所得跟財力所得兩個地方而來。也因此,你可以從這兩種錢來思考自己的財務規劃,還有此刻的你更應該專注在哪一邊。

最後一行的粗體字比較重要,再次提醒。

以上,就是這週我的體會,希望也能帶給你新的啟發。🧑🏻💻

※每週我會撰寫最新的學習成長電子報,內容皆為原創但之後不一定會公開。因此歡迎現在就訂閱免費電子報,一同持續學習成長。

———

📮本週還想跟你分享

▶️ 我的最新影片

本週我把《收穫心態》書的心得錄成影片。這本書的概念很簡單,但卻意外讓我自己印象深刻,裡面有些觀念我會希望10年前就有人告訴我。比如要避免用落差心態來追求自己的目標,還有雖然要朝目標前進,但也記得要從起點來衡量自己累積的成就。

這些都是我這幾年來一直在練習的事,也覺得真的重要,如今從書中體會到新的詮釋,學到新的方法持續提醒自己不要陷入「落差心態」了。

📚本週語錄

✏️ 這禮拜我在複習蜘蛛人動畫時,看到史丹李的語錄:

❞ 如果幫助別人是出於單純的初衷,只因為他認為本是應該做的事,那麼此人便是真正的英雄。

✏️ 記者、作家 Flora Rheta Schreiber 說到關於「做好準備」:

❞ 你永遠不會為你想要做的事情做好準備。你需要先去做,才會準備好。

✏️ 作家、心理分析師 Marion Milner 提到「突破現況」:

❞ 似乎有無窮的障礙阻止我睜開眼睛去生活,可是當我逐步追蹤每一道線索後,發現似乎所有這些阻擋我的障礙,根本原因都是來自恐懼。